市税の主な変更事項・改正について

9/54

■「個人市民税」主な改正内容

◆平成31年度から適用

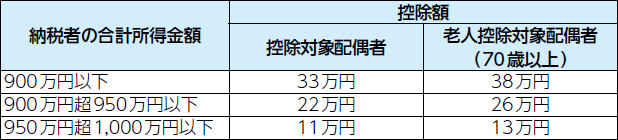

31年度(30年分の所得)から、配偶者控除・配偶者特別控除とも納税者の合計所得金額に応じて、控除額が細分化されます。

▽配偶者控除の見直し

控除対象配偶者か老人控除対象配偶者がいる納税者の配偶者控除額は、次のとおりです。

※合計所得金額が1,000万円を超える納税者は、配偶者控除の適用はありません。

▽配偶者特別控除の見直し

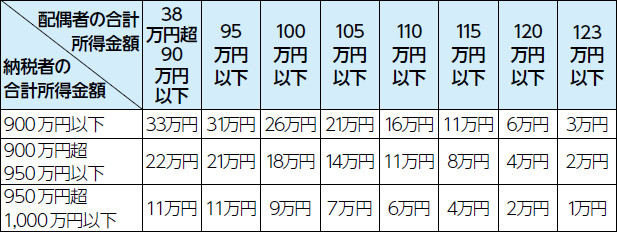

対象となる配偶者の合計所得金額が38万円超123万円以下(現行38万円超76万円未満)の場合、その控除額は次のとおりです。

※合計所得金額が1,000万円を超える納税者は、配偶者特別控除の適用はありません。

■30年度の税制改正に伴う主な変更点

◆33年度分の個人住民税から適用

▽個人所得課税の見直し

・給与所得控除・公的年金等控除を10万円引き下げ、基礎控除を10万円引き上げます。

・年収が850万円を超える場合、給与所得控除の上限額を195万円に引き下げます。(23歳未満の扶養親族や特別障害者である扶養親族がいる場合を除く)

・公的年金等の収入金額が1,000万円を超える場合、控除額は上限が195万5,000円になります。

・公的年金等収入以外の所得金額が1,000万円を超える場合には控除額を10万円引き下げ、2,000万円を超える場合には控除額を20万円引き下げます。

・個人の基礎控除については所得金額が2,400万円を超えると段階的に減額し、2,500万円を超えると基礎控除の適用はなくなります。

◆10月から適用

▽たばこ税率の引き上げなど

・国と地方のたばこ税の税率を、4年間で3段階に分けて引き上げます(1本当たり3円増)。

・新しく「加熱式たばこ」の課税区分を設け、5年間で段階的に移行します。

※詳しくは、市ホームページをご覧になるか、お問い合わせください

問い合わせ:税制課 電話042-769-8220

<この記事についてアンケートにご協力ください。>