《税金》令和3年度から市・県民税の計算が大きく変わります

14/52

改正の大きなポイント 働き方改革の後押し ひとり親への公平な課税

《POINT》

・基礎控除を手厚くすることでフリーランスや自営業などの人の負担を軽減⇒〔1〕

・子育て・介護世帯や給与・年金の両方で所得がある人へ負担が増えないように調整⇒〔1〕-2

・これまで扶養や非課税控除を受けていた人が引き続き控除などを受けられるように調整⇒〔1〕-3

・婚姻の有無や性別で課税が変わらないよう、ひとり親控除の新設で公平な税制に変更!⇒〔2〕

〔1〕フリーランスの人などの負担を軽減

市・県民税などの基礎控除などの見直し・改正~働き方改革を後押し!~

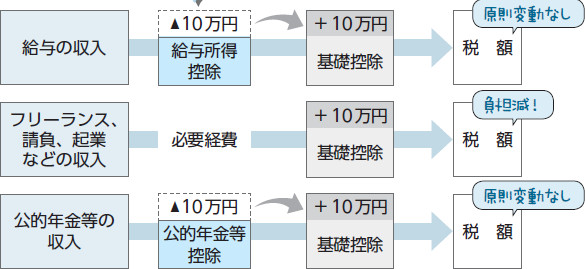

働き方の多様化を踏まえ、給与所得控除・公的年金等控除の制度を見直しつつ、一部を基礎控除に振り替えるなど、改正します。これにより、フリーランスや自営業などの人への課税が軽減されます。なお、給与所得や公的年金などで収入を得ている人への税額は、原則として変更ありません。

・収入別控除の変動・税額の決定の流れ

▽給与所得控除等から基礎控除へ振り替え

給与・公的年金などの所得控除額の見直し

同時に、控除上限額などを引き下げ

(1)給与所得控除額、公的年金等所得控除額を一律10万円引き下げ←ここが変わったので、その他の基準も見直しが必要

(2)給与所得控除の上限額、適用される給与などの収入金額を引き下げ

・上限額(旧)220万円⇒(新)195万円

・給与などの収入金額(旧)1,000万円⇒(新)850万円

(3)公的年金等の収入金額が1,000万円を超える場合、195万5,000円の控除額上限を新設

(4)公的年金等に係る所得額に応じて、公的年金等控除額を減額

公的年金等に係る雑所得以外の所得の合計額が

・1,000万円を超える場合…(1)(2)よりさらに一律10万円引き下げ

・2,000万円を超える場合…(1)(2)よりさらに一律20万円引き下げ

▽住民税の基礎控除額33万円→43万円

基礎控除の見直し

所得に応じた基礎控除の適用

・基礎控除額を一律10万円引き上げ((旧)33万円→(新)43万円)

・合計所得金額が2,400万円を超える人の基礎控除額を段階的に減額

(旧)基礎控除額一律33万円

⇒(新)・所得に応じて控除額を減額

⇒(新)・合計所得金額が2,500万円以上は基礎控除の適用なし

〔1〕-2「所得金額調整控除」を創設

今回の改正で子育て・介護世帯などの負担が増えないように調整

子育て・介護が必要な人がいる世帯や給与・年金の両方で所得がある人には、負担が増えないように調整します。

▽給与などの収入金額が850万円を超えていて、次のいずれかに該当する人は、所得に応じて所得金額調整控除を適用(控除額上限15万円)

・本人が特別障害者

・特別障害者に該当する同一生計配偶者(※)か、扶養親族がいる

・23歳未満の扶養親族がいる

▽給与と年金の両方で所得があり、両方の合計所得が10万円以上の場合に、所得金額調整控除を適用(控除額上限10万円)

(※)同一生計配偶者

税金を納める人の配偶者で税金を納める人と生計が一緒の人のうち、合計所得が48万円以下の人

〔1〕-3これまで扶養控除や非課税基準に該当していた人への調整

引き続き控除などを受けられるように基準額や要件を調整

改正後も引き続き、扶養控除や非課税が適用されるよう、合計所得金額の要件を引き上げるなど、負担が増えないように調整します。

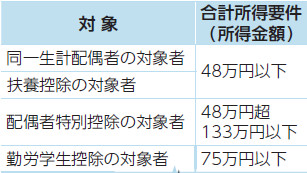

▽所得控除の合計所得要件を一律10万円引き上げ(下の表を参照)

▽非課税基準を下記の通り見直し

・障害者、未成年者、寡婦・ひとり親に対する非課税措置基準額を「所得金額135万円以下」に引き上げ

・これまでの均等割、所得割非課税の基準額に10万円を加算

▽家内労働者などの事業所得等の所得計算の特例について、必要経費に加える金額の最低保証額を55万円に引き下げ

▽青色申告特別控除(65万円控除)を55万円に引き下げ

※電子申告などの要件を満たした場合は、控除額を65万円とする特例あり

・給与所得の適用額が上がった分、控除の対象となる要件額も引き上げられた!

〔2〕寡婦・寡夫控除を見直して「ひとり親控除」を創設~ひとり親への公平な課税~

これまでの「寡婦控除」の一部(特別寡婦控除)と「寡夫控除」に代わり、2つの控除の対象者を含む未婚のひとり親世帯へ対象範囲を拡大した「ひとり親控除」を新設します。

▽ひとり親控除(控除額30万円)が適用

・婚姻歴の有無や性別にかかわらず、生計を一にする子(前年の総所得金額等が48万円以下)がいる単身者

▽寡婦控除(控除額26万円)が適用

上記以外の寡婦

・夫と離別し、子以外の扶養する親族がいる

・夫と死別した

※ひとり親控除、寡婦控除のいずれも、次の場合は対象外です。

・合計所得金額が500万円を超える

・住民票の続柄に「夫(未届)」「妻(未届)」の記載がある

〔現行〕所得制限500万円

・収入が500万円以上でも控除されていた

・500万円以下の収入でも未婚のひとり親だと控除がなかった

〔改正後〕所得制限500万円

・結婚の有無や性別で控除の制度が違っていたものを、ひとり親控除にまとめられて公平に控除される!

問い合わせ:市民税課

電話042-769-8221

<この記事についてアンケートにご協力ください。>